يتم تحديد أسعار الفائدة في TradFi (التمويل التقليدي) إلى حد كبير من قبل البنوك المركزية وتتأثر بعوامل السوق. في المقابل، يتم تحديد أسعار الفائدة على التمويل اللامركزي خوارزميًا من خلال الطلب على القروض وتوفير الأموال من المقرضين.

سيتم شرح المفاهيم الواردة في هذه المقالة من خلال عدسة AAVE، وهو بروتوكول إقراض / اقتراض DeFi رائد على Ethereum. نموذج سعر الفائدة للـ Compound V2 متطابق، مع وجود اختلافات طفيفة في التنفيذ. قد تواجه اختلافات عند مقارنة تطبيقات بروتوكولات الإقراض/الاقتراض الأخرى.

يستخدم بروتوكول الإقراض العقود الذكية لتجميع السيولة من المقرضين، والسماح بالحصول على القروض مقابل هذه السيولة المجمعة من قبل المقترضين. نشير أحيانًا إلى السيولة باسم “الأموال” أو “رأس المال”.

سيحصل المقرضون (المعروفون أيضًا باسم الموردين) على فائدة بناءً على السيولة التي يقدمونها. سيكون المقترضون ملزمين بدفع الفائدة على قرضهم.

غالبا ما تضع بروتوكولات الإقراض جانبا “عامل الاحتياطي” – وهو نسبة من رأس المال المقدم من المقرضين الذين لا يحصلون على فائدة عليه. بدلاً من ذلك، تذهب الفائدة من رأس المال هذا إلى البروتوكول، ويطلق عليها أحيانًا “spread”.

تؤثر درجة الاقتراض على أسعار الفائدة – ونحن نسمي هذا “الطلب على الاقتراض” أو “borrow demand”. وكلما زادت نسبة الودائع المقترضة، كلما ارتفعت أسعار الفائدة. ونحن نشير إلى درجة الاقتراض بالنسبة إلى المعروض من الأموال القابلة للاقتراض باسم “الاستخدام” أو “utilization”. في حالة عدم وجود مقترضين تكون نسبة الاستخدام 0% وإذا تم إقراض الودائع بالكامل تكون نسبة الاستخدام 100%. يتم استخدام قيمة الاستخدام كمحرك وحيد لأسعار الفائدة.

يوضح الرسم البياني التالي ذلك، وسنشرح كل خطوة خلال هذه المقالة.

صيغة الاستخدام

وكما ذكرنا سابقًا، يتم تحديد الاستخدام حسب طلب الاقتراض.

يتم حساب الاستخدام عادة على هذا النحو:

لاحظ أن الطلب على الاقتراض (borrow demand) يتعلق بإجمالي الودائع (total deposits). إذا زاد إجمالي الودائع ولكن بقي الطلب على الاقتراض كما هو، ينخفض معدل الاستخدام.

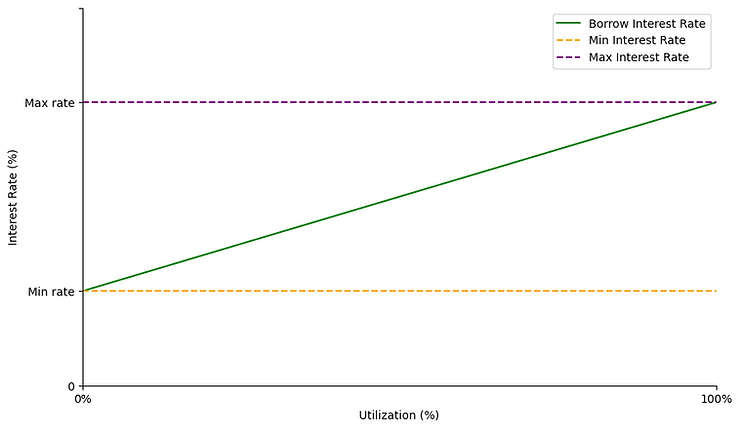

كيف يدفع الاستخدام أسعار الفائدة على الاقتراض

الاستخدام بدوره يحدد أسعار الفائدة على الاقتراض

في البروتوكول المصمم بشكل صحيح، تؤدي التغييرات في الاستخدام إلى ارتفاع/انخفاض أسعار الفائدة كما هو موضح أدناه.

عند ارتفاع الاستخدام: (يدل على ارتفاع الطلب على الاقتراض)

- ارتفاع أسعار الفائدة على الاقتراض والعرض

- يتم تحفيز الإقراض وتثبيط الاقتراض

- ونتيجة لذلك، تزداد السيولة الخاملة، وينخفض الطلب على الاقتراض، مما يؤدي إلى انخفاض مستوى الاستخدام.

عند انخفاض الاستخدام: (يدل على زيادة السيولة الخاملة)

- انخفاض معدلات الاقتراض والعرض

- يتم تحفيز الاقتراض وتثبيط الإقراض

- ونتيجة لذلك، تنخفض السيولة الخاملة، ويرتفع الطلب على الاقتراض؛ مما يؤدي إلى مستوى أعلى من الاستخدام.

يتم تحديد الوظيفة التي تترجم مستوى الاستخدام إلى سعر الفائدة على الاقتراض من خلال نموذج سعر الفائدة . وعادة ما يتم تعيين المعلمات من خلال إدارة البروتوكول.

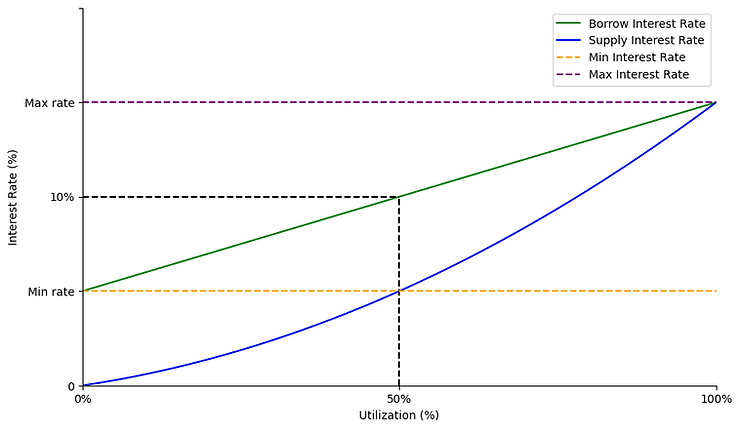

حساب العلاقة بين سعر الفائدة على الاقتراض وسعر الفائدة على العرض

نحن الآن ننظر إلى العلاقة النهائية في السلسلة

يتم تحديد العلاقة على النحو التالي:

لا تحدد جميع بروتوكولات الإقراض سعر الفائدة على العرض باستخدام هذه الصيغة. والجدير بالذكر أن Compound V3 يحسب سعر الفائدة على العرض مباشرة كدالة للاستخدام ولا يأخذ في الاعتبار معدل الاقتراض.

مثال: خذ بعين الاعتبار بروتوكول الإقراض حيث يكون معدل الاقتراض 10% ومستوى الاستخدام 50%. وفي هذه الحالة، فإن سعر الفائدة الذي يتمتع به المودعون سيكون:

- معدل العرض = معدل الاقتراض × مستوى الاستخدام

- معدل العرض = 10% × 50% = 5%

سيحصل المودعون على معدل فائدة قدره 5٪ على ودائعهم.

أدناه نرى رسم بياني لسعر الفائدة على العرض كدالة لسعر الفائدة على الاقتراض . عندما يكون الاستخدام صفرًا، لا يحصل المقرضون على أي فائدة.

ما هو الدافع لمضاعفة فائدة الاقتراض مع الاستخدام؟

إذا تم اقتراض 50٪ من الأموال، يتم إقراض نصف رأس المال المقدم من المقرضين فقط. إذا دفع المقترض 10% على نصف الأصول المتاحة، يحصل المقرض على 5% من رأسماله. فإذا دفعنا للمقرضين 10% من رأس مالهم بالكامل، ولكن تم اقتراض نصفه فقط، فإن البروتوكول لن يتمكن من الوفاء بالتزاماته.

خذ بعين الاعتبار الحالة التي تم فيها توفير 100 دولار للبروتوكول واقتراض 50 دولارًا. إذا دفع المقترض فائدة بنسبة 10%، فسوف يدفع 5 دولارات للبروتوكول. ولكن إذا دفع البروتوكول للموردين فائدة بنسبة 10% على مبلغ الـ 100 دولار، فإنه سيكون مدينًا لهم بمبلغ 10 دولارات، وهو ما لم يحصل عليه من المقترضين.

إضافة عامل احتياطي: حساب الانتشار(spread)

في حين أن المثال السابق مفيد لفهمنا، فإنه يتجاهل الإنتشار الذي ذكرناه في البداية – وهي النسبة التي تذهب إلى البروتوكول، والذي يمكن أن يعكس الرسوم، ومساهمة الخزانة، وما إلى ذلك.

يخصص عامل الاحتياطي (reserve factor) جزءًا من فائدة الاقتراض للبروتوكول، بينما يتم تقسيم الباقي على المودعين.

مثال عملي: لنفترض بروتوكول إقراض حيث يكون معدل الاقتراض 10%، ومستوى الاستخدام 50%، وعامل الاحتياطي 20%. وفي هذه الحالة، فإن سعر الفائدة الذي يتمتع به المودعون سيكون:

- معدل العرض = معدل الاقتراض × مستوى الاستخدام × (1 – عامل الاحتياطي )

- معدل العرض = 10% × 50% × (1 – 20% ) = 5% × (80%) = 4%

كما ترون، تم سحب خمس الفائدة على الاقتراض، ويكسب المودعون الآن 4٪ على ودائعهم.

نماذج أسعار الفائدة الحقيقية

تحاول تطبيقات DeFi تشجيع أن يكون الاستخدام حول نسبة معينة، عادةً ما بين 80-95%، وهذا ما يسمى “الاستخدام الأمثل (optimal utilizatio)”.

من غير المرغوب فيه أن يتم إقراض كافة الأموال المتاحة (استخدام بنسبة 100%). في ظل هذه الظروف، لا يمكن للمقرضين سحب أموالهم. ولذلك، عندما يتم استخدام كل رأس المال، نريد تقديم حوافز قوية للمقرضين لتوفير المزيد من الأموال للبروتوكول – أو للمقترضين لإعادة الأصول المقترضة. ولذلك، فإن منحنى العرض عادة ما يكون دالة خطية مجزئة (piecewise linear ) و”ملتويًا (kinked)” – فهو يرتفع ببطء حتى نقطة الاستخدام الأمثل، ثم يرتفع بشكل أسرع.

صيغة للدالة الملتوية الخطية المجزأة التعريف

يجب أن يكون أي نموذج لسعر الفائدة دالة للاستخدام 𝑈 بحيث

نموذج سعر الفائدة الخطي المتقطع الخاص بـ AAVE هو كما يلي.

للحصول على فكرة بديهية عن الصيغة، يمكننا إعادة ترتيب المعادلات في صورة y = mx + c

و هنا ما يفعله كل جزء من الصيغة

لاحظ أن 𝑈 هو المتغير المستقل هنا، و Rborrow هي دالة لذلك والمعلمات الأخرى التي تحددها إدارة البروتوكول.

منطقة “الالتواء” في المنحنى هي ما يعتبره البروتوكول “الأمثل”. إذا تجاوز الاستخدام هذا المستوى، تبدأ أسعار الفائدة في الارتفاع بسرعة لتحفيز المقرضين على توفير المزيد من رأس المال أو المقترضين لسداد القروض.

مثال DAI

دعونا نلقي نظرة على نموذج سعر الفائدة DAI الخاص بـ AAVE، كما هو محدد في عقد DefaultReserveInterestRateStrategy على Ethereum. المعلمات الأربعة الأساسية ( U_optimal ، R_intercept ، R_slope1 ، R_slope2 ) يمكن الوصول إليها بشكل عام من خلال العقد الذكي.

إليك عنوان العقد الذكي: https://etherscan.io/address/0x694d4cFdaeE639239df949b6E24Ff8576A00d1f2

من القيم الموجودة على السلسلة، يمكننا أن نرى أنه تم استخدام المعلمات التالية في نموذج سعر الفائدة:

- U_optimal ( السهم الأزرق ) له اسم المتغير OPTIMAL_USAGE_RATIO = 0.80

- R_intercept ( السهم الأحمر ) له اسم الوظيفة العامة getBaseVariableBorrowRate = 0

- R_slope1 ( السهم الأخضر ) له اسم الوظيفة العامة getVariableRateSlope1 = 0.04

- R_slope2 ( السهم الأرجواني ) له اسم الوظيفة العامة getVariableRateSlope2 = 0.75

يتم تمثيل القيم كأرقام أشعة ثابتة (27 علامة عشرية، أي 1 = 1e27).

ختاماً

أسعار الفائدة هي دالة على استخدام الأصول في البروتوكول. يتم تحديد الشكل الدقيق للوظيفة من خلال الإدارة. إن ربح موردي الفائدة أقل مما يدفعه المقترضون بسبب الإنتشار (spread) وعامل الاحتياطي (reserve factor).

إطرح رأيك ؟

أظهر التعليقات / إنرك تعليق